La catastrofe digitale di Banca Sella “è grave ma non è seria” avrebbe scritto Ennio Flaiano.

Alle 14 e 59 di mercoledì 10 mi arriva una mail da Banca Sella, dove ho in chiusura un conto che era cointestato con la buonanima della mia mamma.

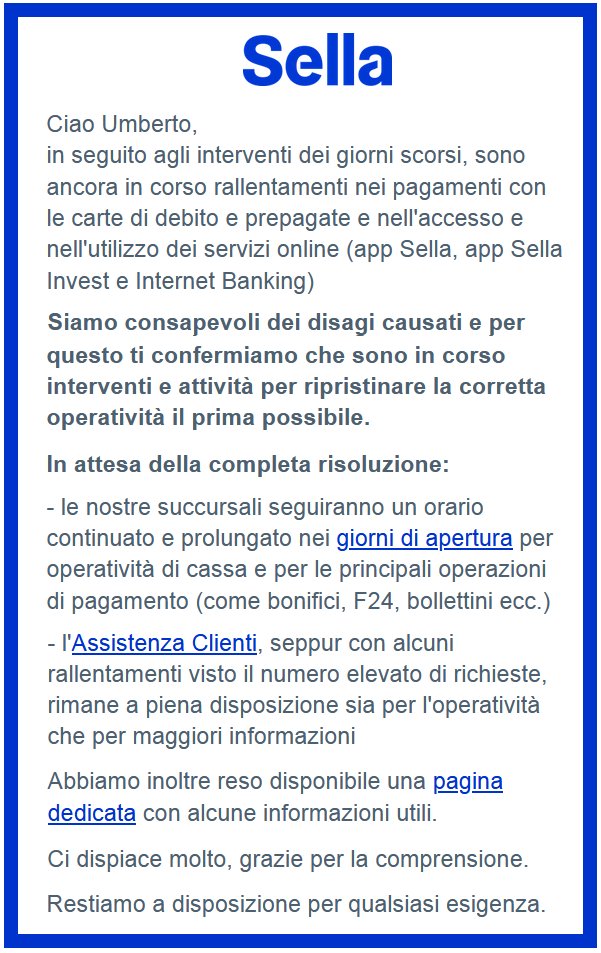

Il tono è cordiale anche se io a questi signori non ho mai dato confidenza e tanto meno mi sono permesso di dare del tu. Dopo un “Ciao Umberto” in bilico tra il gratuito e lo sgradevole, leggo che “in seguito agli interventi dei giorni scorsi, sono ancora in corso rallentamenti nei pagamenti con le carte di debito e prepagate e nell’accesso e nell’utilizzo dei servizi online (app Sella, app Sella Invest e Internet Banking)”.

Il messaggio lascia intendere che il disservizio si è manifestato nei “giorni scorsi” in conseguenza di manutenzione dei sistemi informatici.

L’elenco dei problemi sciorinato in maniera disinvolta si poteva condensare in “non funziona nulla” ma i bancari – si sa – sono precisi.

In grassetto spicca un fantozziano “Siamo consapevoli dei disagi causati e per questo ti confermiamo che sono in corso interventi e attività per ripristinare la corretta operatività il prima possibile.”

Quel “prima possibile” mi ha fatto tenerezza, ma il sentimento compassionevole è stato subito adombrato – è il caso di dirlo – dall’istintivo pensiero dell’esplosione nucleare di bestemmie che la clientela stava alzando al cielo consentendo anche a noi italiani di assistere ad una eclisse…

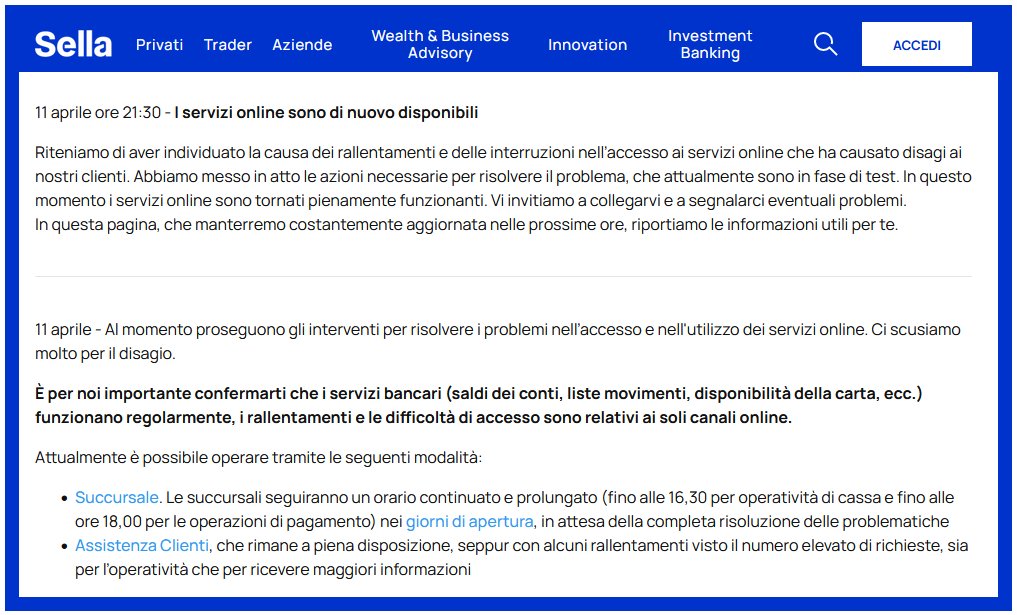

Dopo alcuni giorni di “blackout” tecnologico e una pioggia di mail piagnucolose di scuse alla clientela, alle 21 e 30 di giovedì sera è arrivato il fatidico annuncio “i servizi online sono di nuovo disponibili”.

Il comunicato incrocia la timidezza e la scaramanzia. Il problema in quel momento non sembrava esser stato davvero risolto e sul sito della banca si leggeva “Riteniamo di aver individuato la causa dei rallentamenti e delle interruzioni nell’accesso ai servizi online che ha causato disagi ai nostri clienti”.

Quel “riteniamo” è evidente segno di incertezza, diverso da un più determinato “abbiamo individuato” che sarebbe stato indizio della fine dell’emergenza.

Non bastasse, poche parole dopo ci si imbatte in un sorprendente “Vi invitiamo a collegarvi e a segnalarci eventuali problemi”. Problemi? Deve essere il cliente a rappresentare i possibili malfunzionamenti o esiste un team interno che ha verificato il regolare funzionamento dei servizi qualunque sia il “client”, ovvero il dispositivo, adoperato dal correntista per collegarsi e svolgere le operazioni desiderate?

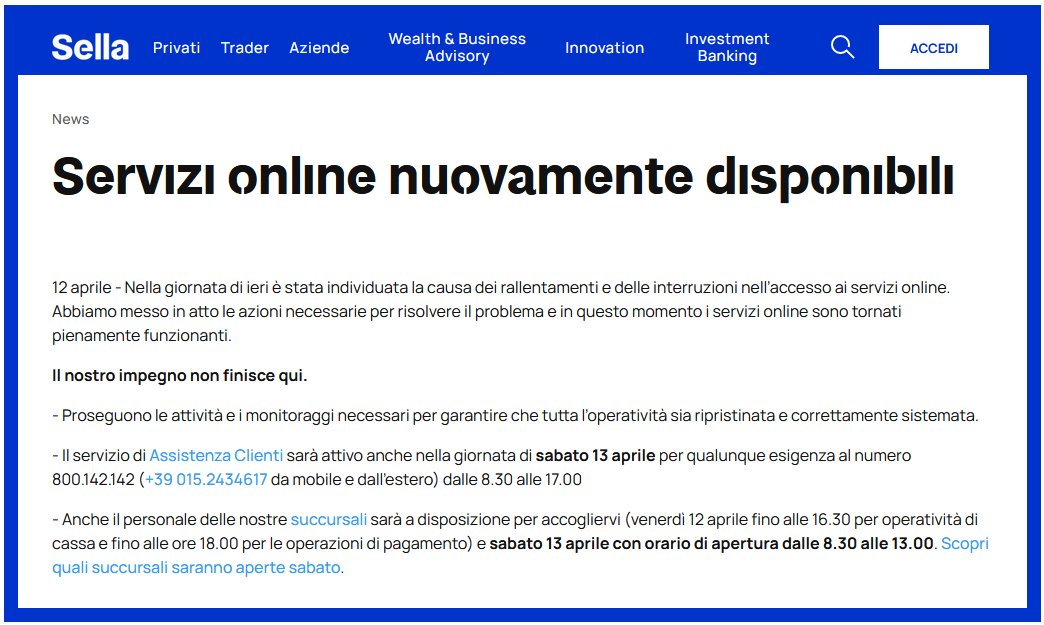

Nel pomeriggio del 12 Aprile il fatidico “Habemus Papam”.

Su Internet si legge che “Nella giornata di ieri è stata individuata la causa dei rallentamenti e delle interruzioni nell’accesso ai servizi online. Abbiamo messo in atto le azioni necessarie per risolvere il problema e in questo momento i servizi online sono tornati pienamente funzionanti”.

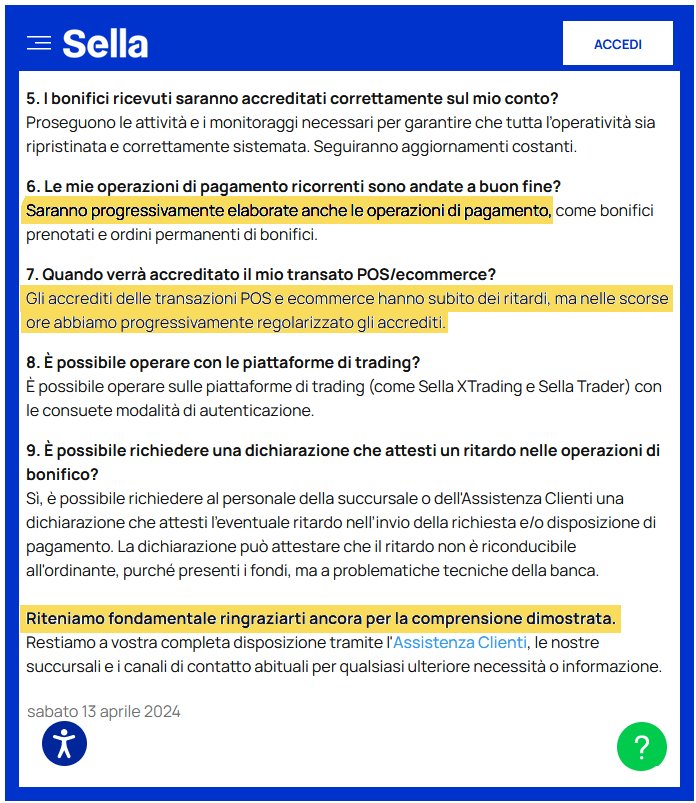

La settimana è finita e oggi sabato 13 la pagina del web di Banca Sella dedicata agli aggiornamenti della situazione recita semplicemente che “Proseguono le attività e i monitoraggi necessari per garantire che tutta l’operatività sia ripristinata e correttamente sistemata”-

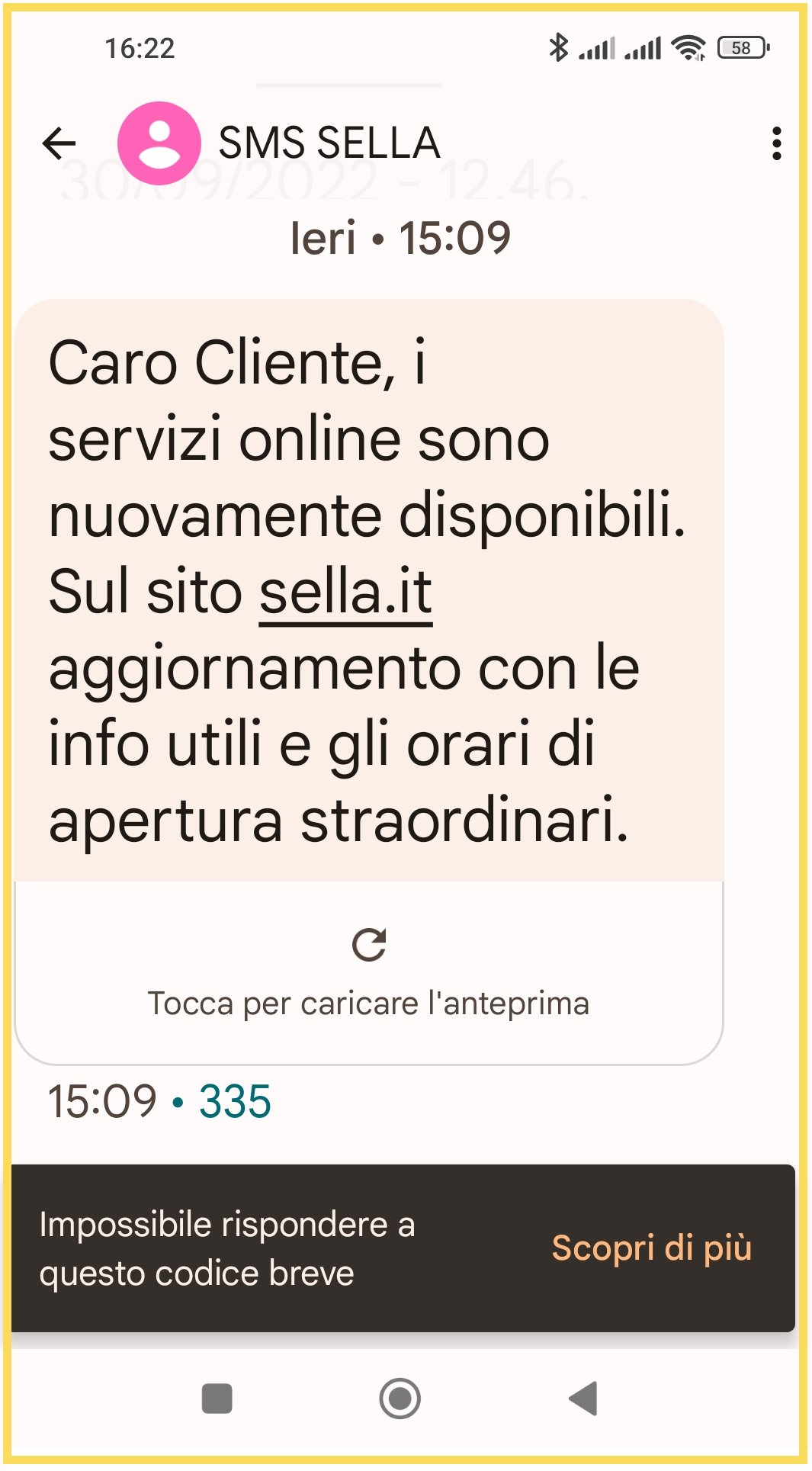

Il testo non va temporalmente d’accordo con le comunicazioni inoltrate alla clientela. Si racconta infatti che la completa operatività online “è stata ripristinata nella serata dell’11 Aprile”, ma l’SMS (addebitato al ricevente) che dichiara “i servizi online sono nuovamente disponibili” è delle 15 e 09 di venerdì 12…

Nessuno però è così dispettoso da conservare e mettere in sequenza comunicati e messaggi dell’Istituto di credito, e quindi in pochi hanno messo da parte gli elementi per far valere le proprie ragioni in sede civile nei confronti della banca.

Banca Sella sa perfettamente che bonifici e pagamenti fatti in ritardo comporteranno penali e fastidi al cliente che contava sull’efficienza dei relativi sistemi e che pagava tali servizi.

Nel comunicato di sabato 13 si legge infatti che “è possibile richiedere al personale della succursale o dell’Assistenza Clienti una dichiarazione che attesti l’eventuale ritardo nell’invio della richiesta e/o disposizione di pagamento. La dichiarazione può attestare che il ritardo non è riconducibile all’ordinante, purché presenti i fondi, ma a problematiche tecniche della banca”.

Non solo il cliente ha fatto una figura barbina con i suoi creditori, ma deve pure chiedere una attestazione, quasi fosse una giustificazione sul diario degli studenti. La banca non potrebbe procedere in automatico scusandosi con chi non ha ricevuto puntualmente il denaro spettante oppure non lo fa perché i sistemi informatici non sono ancora in grado di definire precisamente i danni causati alla clientela?

Al numero 6 della pagina si trova spiegazione. “Saranno progressivamente elaborate anche le operazioni di pagamento, come bonifici prenotati e ordini permanenti di bonifici”. Eh già, “saranno elaborate”….

Non credo ci sia necessità di aggiungere alcunché.

Quel “Riteniamo fondamentale ringraziarti ancora per la comprensione dimostrata” sottolinea un rapporto confidenziale e affettuoso che non è proprio lo stesso che viene riservato a chi si presenta allo sportello chiedendo disperato un prestito confidando in eguale indulgenza e umanità.

Voglio augurarmi che le associazioni a tutela dei consumatori non sciupino un “assist” di questo genere per far valere i diritti di chi si accontenta di essere correntista da rispettare e non ambisce a diventare eroe della condiscendenza fuori luogo.